영국에 Limited Company를 설립 하고 수익을 내셨다면, 이제는 어떠한 방식으로 다이렉터가 돈을 가져가야 세금 측면에서 유리한지 따져보는 것이 중요합니다. 이 부분을 처리함에 있어 여러 가지 변수가 있겠으나, 가장 보편적인 상황을 예로 들어 설명하겠습니다.

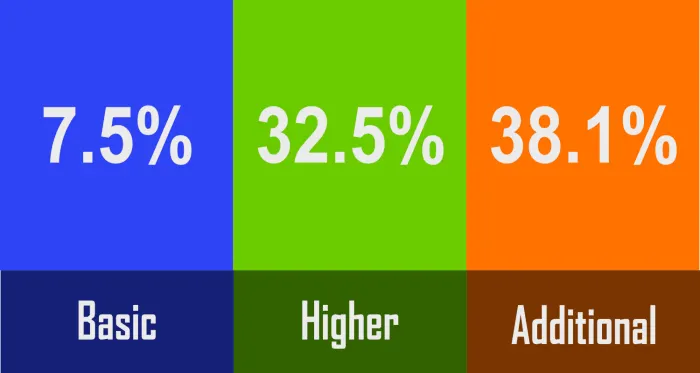

월급에 해당하는 세금은 다른 편에서 이미 다뤘기 때문에 월급(wage)과 배당(dividend)을 나누는(split) 얘기를 하기 앞서, 배당에 대한 세금을 설명하겠습니다. 배당은 매년 2,000파운드의 공제금이 있고 그 이후로는 아래와 같은 rate가 적용됩니다:

Base Rate (Income up to 50,270): 7.5%

Higher Rate (£50,271 to £149,999): 32.5%

Additional Rate (Above £150,000): 38.1%

Base Rate로만 보면 배당 세금은 월급에 해당되는 소득세(PAYE 20% + Employee NI 12%)보다 훨씬 적은 rate로 보이는데요, 여기서 한 가지 간과하면 안 되는 부분이 월급은 회사 비용으로 인정 되어 법인세가 줄어드는 효과가 있는 반면, 배당금은 회사 비용으로 잡히지 않습니다.

따라서 10,000 파운드의 월급과 배당에 해당하는 세금을 비교해 보았을 때, 월급은 10,000파운드의 19퍼센트인 1,900 파운드 만큼의 법인세 절감이 있는 반면 배당은 절세의 효과를 기대하기 어려운 것이지요. 그러니 배당으로 수익금을 가져간다면 실질적으로 발생하는 세금은 26.5 퍼센트라고 생각하셔도 되겠네요. 또한, 배당은 회사 수익이 없으면 가져가지 못한다는 점도 참고하셔야 합니다.

만약 월급을 배당보다 많이 가져가는 방법을 선택하셨는데 employer allowance까지 못 받는 상황이라면 위에 언급 한 소득세 외에 고용세 13.8퍼센트까지 내셔야 하기 때문에, 영국에서는 보통 월급을 배당보다 작게 가져가는 방법을 사용합니다.

많은 경우 고용세가 trigger 되지 않는 약 월 737 파운드(약 연 8,884 파운드)를 월급으로 가져가고, 나머지를 배당으로 가져가는 옵션을 택하게 되는데요, 여기서 배당을 가져간 부분은 다이렉터가 꼭 개인 세금신고(Self Assessment)를 하셔야 합니다.

개인의 상황에 따라 배당을 가져가는 것 보다 월급을 많이 지급하는 것이 유리한 경우도 있으니, 구체적인 내용은 회계사와 잘 상의하셔서 결정하시는 게 좋습니다.

현재 런던 복스홀에 위치한 BH1 Accounting은 영국 내 다양한 법인에 비즈니스 운영 관련 컨설팅 및 회계 서비스를 제공하고 있습니다. 또한 회계 뿐만 아니라 사업 시작부터 운영까지의 비즈니스 분야까지 상담을 제공하고 있으니, 관련하여 궁금하신 점이 있으시거나 도움이 필요하시다면 언제든지 부담 없이 편하게 연락 주시기 바랍니다.